在申辦信用貸款之前,許多人會先研究銀行的貸款方案,並借鑑網友們的經驗分享,對自己的貸款條件形成一定的預期。然而,實際貸款審批結果往往與預期有所出入。這是因為銀行在廣告中展示誘人的條件吸引客戶,但在審批過程中卻採用更為嚴格的標準。本文將揭示隱藏在信貸廣告背後的陷阱,並提供申辦前應注意的防雷建議!

文章目录

一、警惕理想化的信貸陷阱!銀行的評估標準可能與你的預期不同

許多人選擇信用貸款,是受到銀行宣傳的超低利率、超高額度等優惠條件的吸引。然而,這些只是銀行為吸引客戶而設計的廣告方案。如果不仔細甄別這些過於理想化的條件,很容易陷入銀行的信貸陷阱。常見的信貸廣告陷阱包括:

- 超高額度:廣告中宣稱的百萬額度往往難以獲得。除了受到DBR22規定的限制外,銀行為避免信用過度擴張,還會對信貸額度設定上限。

- 超低利率:銀行的超低利率方案通常只適用於條件極佳的申請人,或者前期低、後期高的分段式利率。一般人很難獲得如此理想的信貸利率。

- 隱藏成本:申請信用貸款時,還需要支付開辦費、賬戶管理費等額外費用。必須將這些隱藏成本計算在內,才能準確評估貸款的實際成本效益。

造成這些陷阱的原因是申請人過度相信銀行理想的廣告方案,忽略了因個人條件不同而產生的實際差異。你以為的普遍貸款基準其實並不適用於每個人,因為銀行還會從以下層面進行更為深入的審覈:

- 職業與收入條件:你認為不錯的職業和收入條件,在銀行眼中可能並不加分。不要因預期能通過優勢獲得更好方案而衝動申請貸款,以免浪費申請機會。

- 信用狀況:影響信用評分的因素比想像中更復雜。若未仔細瞭解評分方式並分析自身情形,容易被信貸廣告誤導而無法獲得理想方案。

- 負債情況:即使你自認為能夠同時承擔多筆貸款,銀行也不一定這麼想。銀行會更謹慎地評估負債風險,甚至調整你的貸款方案。

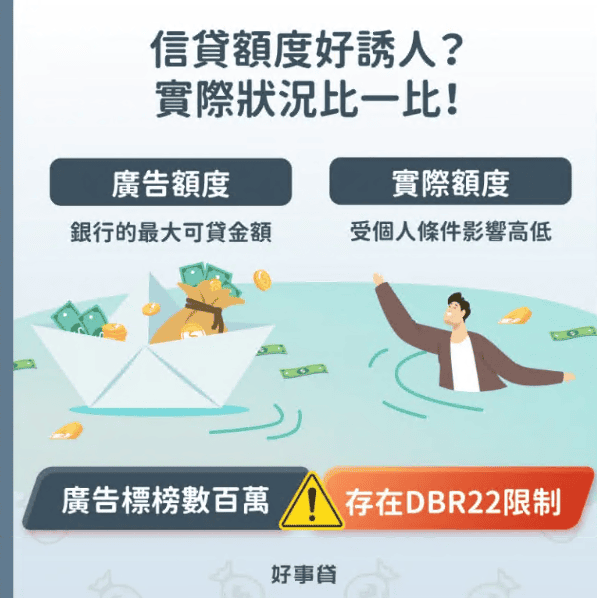

二、誘人的可貸額度?揭開信貸廣告背後的額度陷阱!

各家銀行的信貸廣告中,超高額度往往格外引人注目。然而,在實際申請之前,申請者應先審視信貸廣告背後的玄機,認清理想的超高額度可能是一個隱藏的陷阱。接下來,讓我們來看看信貸額度實際的計算方式以及影響因素有哪些?為何廣告額度不可信?

- 銀行考量多,廣告額度僅供參考:信用貸款廣告中列出的額度其實是銀行可以提供的最大可貸金額,並非個人所能取得的最大信貸額度。銀行在計算個人信貸額度時會考慮多個層面,包括職業收入情況、徵信報告和信用評分等。在層層審覈下,最終的貸款額度自然不會像廣告中那樣理想。

- 信貸額度有上限:DBR22:除了受到個人條件影響外,信貸額度還存在另一個重要規定即DBR22。這是政府為避免民眾過度借貸而制定的信貸額度上限規定,限制個人的無擔保債務總額不得超過平均月收入的22倍。例如,月收入為4萬的上班族其額度上限就是88萬。這樣對他們來說信貸廣告的百萬額度自然就是一個看得到吃不到的陷阱了。

三、超低利率真的存在嗎?瞭解信貸利率的合理範圍

在選擇信用貸款時,很多人爲了將貸款成本降至最低,會以最低利率為選擇標準。然而,他們往往忽略了信貸利率可能存在的多種計算方式。如果不深入瞭解影響利率的主要因素,就可能被低利率廣告所吸引,從而陷入信貸陷阱。

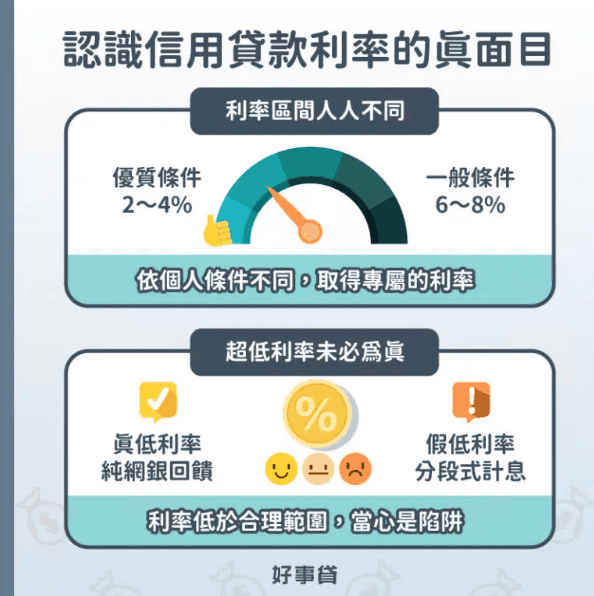

- 因人而異的信貸利率範圍

影響信貸利率的最大因素是個人的信用條件。銀行會以此作為標準,劃分相應的利率範圍。根據金融監督管理委員會的統計,信貸平均核貸利率大約在6%~8%之間。大多數條件一般的客戶都會落在這個範圍內;但如果申貸者條件符合某些既定標準,這個利率範圍就會隨之下降,最低可至2%~4%。

因此,對於信貸利率的合理範圍,我們必須具備基本的辨別能力。不可盲目地認為別人的低利率就是普遍標準,否則可能會陷入信貸的低利率陷阱。

- 超低信用貸款利率,真實還是虛幻?

既然信貸利率存在一定的合理範圍,那麼為什麼我們還是在銀行的信貸廣告中經常看到低於合理利率範圍,甚至低到違背常理的信貸利率呢?如何判斷超低利率的真實性?關於信貸的低利率陷阱,我們可以從以下兩種情況來討論。

- 假低利率:前低后高的分段式利率陷阱。銀行信貸廣告中的超低利率實際上可能是分段式利率。如果只被眼前超低的首段利率所迷惑,而忽略了後續上調的二段利率,就可能會因為錯估整體利息成本而陷入信貸陷阱。

- 真低利率:稍低於合理範圍的網銀信貸利率。純網銀因營運成本低,能夠提供更多回饋給信貸客戶,其低利率可能是真實的,但也只會稍低於合理範圍。如果利率條件過於優惠,仍有可能是分段式利率陷阱。因此,在面對超低利率時,我們需要保持警惕,仔細辨別其真實性。

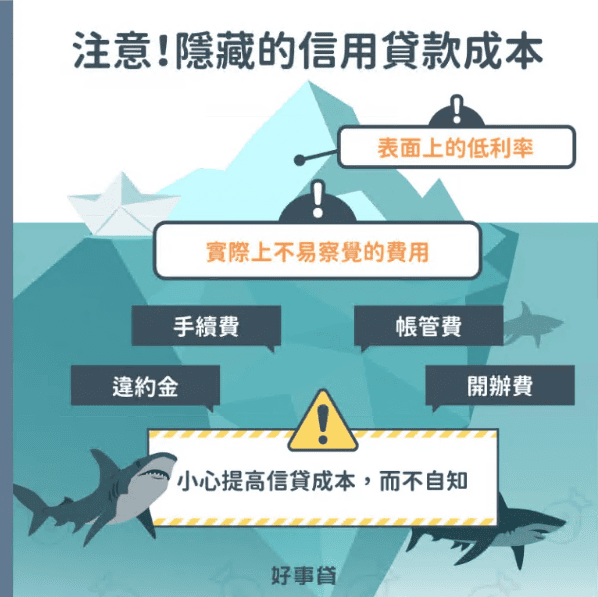

四、低利率並非唯一標準!警惕信貸背後的成本陷阱

選擇低利率的信貸方案看似最劃算,但在你以為自己撿到便宜的同時,卻可能忽視了信用貸款背後隱藏的成本陷阱,從而導致貸款支出大幅增加。以下將提醒你在申辦信貸過程中應注意哪些相關費用,以免信貸成本無形中增加而不自知!

- 信貸成本不僅包括利率,還有其他衍生費用

在比較各家銀行的信用貸款方案時,申貸者不能單純地認為哪家利率較低就衝動做出選擇。因為信貸除了本金和利息外,還包括手續費、開辦費及賬戶管理費等其他衍生費用。將這些費用全部計入成本並平均得出的數字才是你真實的貸款利率(APR)。因此,在選擇信貸方案時除了關注利率外也要仔細檢查其他費用的金額。

- 低利率信貸的綁約期不容忽視,否則可能增加成本

另一個常伴隨低利率出現的還有信貸綁約陷阱。銀行不會無緣無故地提供優惠讓你以超低的分段式利率享受短期資金週轉后就立即提前清償貸款。因此銀行會設定最短的貸款期限即綁約期。在此期間申貸者不能提前結清貸款否則就需要支付一定比例的違約金從而增加一筆額外的貸款成本。爲了避免這種情況發生申貸者在選擇信貸方案時一定要仔細閱讀合同條款瞭解綁約期的具體規定以及提前還款的相關政策。

五、信貸陷阱防範指南!申請前需注意的三大關鍵事項

爲了避免信用貸款陷阱,除了要對信貸額度的計算標準以及信貸利率的合理區間有基本瞭解外,還需要特別關注以下三個重要的信貸避雷要點。千萬不要因為準備不足或過度比較而一時衝動,誤入信貸雷區,從而影響自己的貸款結果。

- 他人的信貸並非你的信貸,警惕倖存者偏差

你可能會疑惑,為什麼在網路上經常看到他人成功獲得高額度、低利率的信用貸款案例。小心,這實際上是一種倖存者偏差的陷阱。那些小額度、利率普通的信貸案例可能不會被分享出來,自然也不會成為你的參考對象。這會讓你在不知不覺中產生「大家核貸條件都很好」的錯覺,從而受到信貸陷阱的誘惑。

- 謹慎選擇信貸渠道,防範假信貸真詐騙

詐騙集團經常利用銀行的正面形象,謊稱自己與銀行有密切關係,以此來騙取人們的信任。常見的信貸詐騙手法包括架設假冒銀行網站、以銀行名義提供優惠信貸方案,甚至假冒銀行專員致電讓申貸者信以為真,選擇申請盜版的銀行信貸。結果卻是被騙取金錢或個人資料,淪為受害者。

- 決策果斷,避免多次查詢徵信的苦果

部分申貸者爲了比較最優惠的信用貸款方案而在短時間內向多家銀行提交申請,試圖獲得最佳核貸結果。然而這樣的行為不僅沒有幫助反而會留下多次徵信查詢記錄。這不僅會降低信用評分,還可能導致核貸結果變差。本來屬於自己的額度利率條件也可能因此暫時無法獲得。因此,在申請信貸之前要充分了解自己的需求和條件,並果斷做出決策以避免不必要的徵信查詢。

六、信用貸款陷阱常見的Q&A

Q:信用貸款陷阱通常有哪些特徵?

A:銀行在信貸廣告中常常宣傳超高的額度和超低的利率,但實際上卻存在各種嚴格的潛規則和容易被忽視的隱藏支出。因此,一旦遇到低得不合理的利率或高得太理想的額度,都應該仔細審查信貸條款,以避免誤入陷阱。

Q:信用評分會受到信用貸款陷阱的影響嗎?

A:如果申貸者輕信過於美好的信貸陷阱,在未經深思熟慮的情況下貿然申請貸款,可能會因為還款規劃不當而導致信貸逾期或無法償還。這樣的行為會嚴重損害信用評分,甚至影響未來的申貸條件和機會。因此,申貸者必須謹慎對待信貸申請,確保自己充分了解和遵守遊戲規則。

在人生的各個階段,我們可能會因為各種資金規劃而需要信貸支援。然而,無論何種情況,都應該記住:雖然信貸作為理財工具非常方便,但如果在沒有準備好的情況下貿然申請貸款,就可能因為不熟悉遊戲規則而誤入信貸陷阱。希望這篇文章能幫助你開啟自己的避險雷達,成功獲取最適合自己的信用貸款方案。

本文圖片來源於https://houseloan.tw/credit-loan-traps/