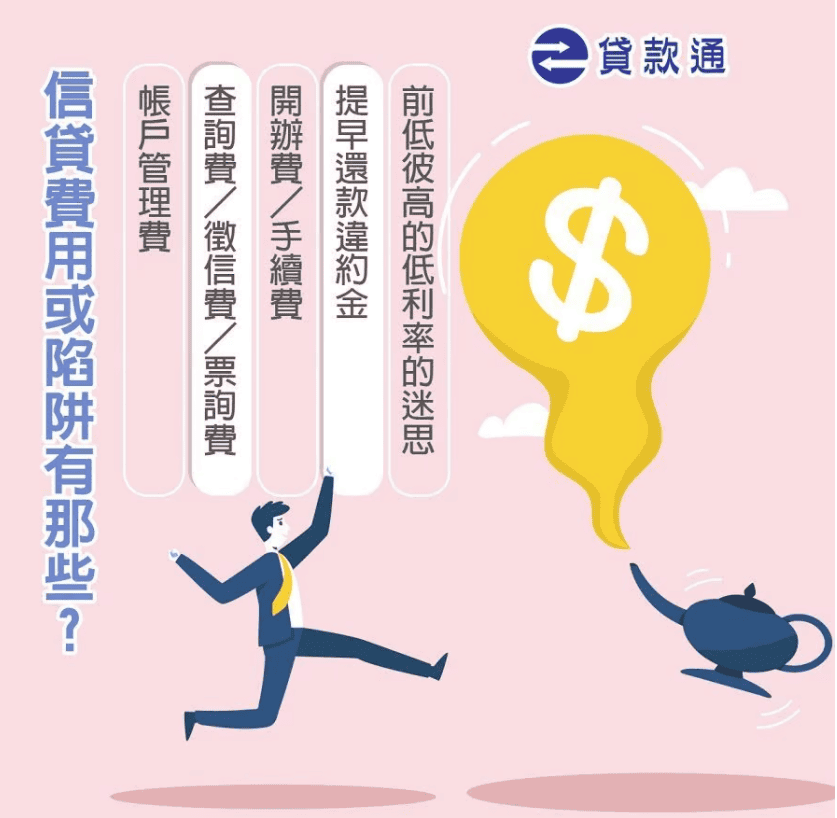

懶人包揭秘信貸陷阱!除了利息,手續費和開辦費也可能高達上千元。這5筆相關費用你都考慮了嗎?選擇信用貸款時,不要只看利率高低,還要仔細閱讀說明,避免掉入陷阱!

信貸陷阱要注意!不是利率低就好,實際計算總支出才知費用驚人!

在申請信用貸款時,許多人只關注「低利率」,卻忽略了其他相關費用。這些費用林林總總加起來其實也相當驚人!

本文將指出五大信用貸款陷阱,這些是在選擇貸款銀行時容易忽略的細節。在計算貸款總額時,除了利息之外,還有哪些費用需要考慮進去?

- 低利率的迷思

有些銀行爲了吸引貸款人,會打出超低利率的廣告。但是,一定要仔細詢問這樣的利率是否適用於所有貸款情況、優惠期限以及利率漲幅等資訊。在計算總利率后再做選擇。此外,多方打探銀行的聲譽、公司狀況和方案型別,貨比三家不吃虧。 - 提前還款違約金

如果提前還貸,許多銀行會在合同中註明需要支付相應的違約金。通常是剩餘金額的2%-5%不等,也是一筆不小的負擔。如果打算提前還款,一定要計算需要支付的違約金總額。 - 開辦費/手續費

開辦費的多寡與貸款金額有關。有些貸款人會被銀行所打出的「低開辦費」甚至「0元開辦費」所吸引,但往往忽略了後續影響的是還款利率的高低。如果選擇免開辦費的方案,要注意開辦費將隨第一期還款一併收取,手續費通常是申貸額度的千分之一計收,通常在3000元至8000元之間,開辦費每件約6000元左右。 - 查詢費/徵信費/票據查詢費

在開辦信用貸款前,銀行會收集個人信用狀況資訊。查詢費/徵信費約200元至500元不等;而票據查詢費可以查詢票據所的票據資訊,包括三年內的退票記錄、清償記錄、拒絕往來記錄、開戶總數等,費用大約300元左右。在申辦貸款前可以先自行上網查詢徵信記錄,以免增加不必要的查詢記錄影響個人信用。 - 賬戶管理費

賬戶管理費的有無視銀行規定而定。有些銀行會收取一次性賬戶管理費,從3000元至9000元不等,而有些銀行則按期收取,一期約500元左右。這些費用看似是小錢,但累積起來卻相當驚人。在申辦貸款前務必詳細閱讀相關費用資訊,瞭解清楚這些費用具體用於哪些方面。

除了利息之外,開辦費、手續費、查詢費、違約金和賬戶管理費等都是需要考慮進去的費用。在選擇貸款方案時,不要只看低利率、低開辦費的廣告,而要睜大眼睛仔細閱讀合同條款和相關費用資訊。貨比三家不吃虧,多方打探銀行的聲譽和公司狀況。最後,務必計算總支出加總后的平均利率百分比數,明確知道貸多少、還多少!

信貸特色說明

| 申請資格: | 1.年滿18至65歲信用正常國民 2.年收入NT30萬以上,具正職之上班族(具備國內外500大工作證明者優) 3.使用信用卡消費者,且持卡滿六個月以上者(2&3擇一可) 4.開業滿六個月之自營商及企業負責人 |

| 貸款額度: | 依個人授信評分,貸款最高額度300萬 |

| 貸款利率: | 依個人授信評分,專案最低1.68%起 |

| 還款方式: | 本利攤還型:可分期1~7年 |

| 貸款限制: | 借款人有下列情形者,不予承辦 1.3年內銀行有拒絕往來紀錄 2.中3個月內貸款或信用卡繳款延滯30天以上 3.半年內有信用卡強制停卡紀錄(若以清償則滿6個月方可辦理) 4.半年內有逾期,查封,呆帳紀錄者 |

| 檢附文件: | 雙證件影本 收入證明(薪資轉帳封面及內頁最近3個月)或去年扣繳憑單 |

| 相關事項: | 以上銀行核發金額與利率依個人條件有所不同。 |

以下是關於申辦信貸時需要說明的問題:

個人情況:

- 任職公司名稱?

- 職稱?

- 工作地?

- 居住地?

- 在職工作年資?

- 月薪多少?

- 額外獎金?

貸款需求:

- 希望貸款金額?

- 目前有無債務?

- 目前有哪些貸款?(銀行?貸款專案?貸款金額?)

信用卡使用情況:

- 有無使用信用卡?(銀行?額度?已動用額度?有無卡循環?持卡多久?)

教育背景:

- 學歷?

債務相關:

- 有無債務協商?

- 信用是否正常?有無逾期繳款或未繳款記錄?

財產情況:

- 名下有無房屋或土地?

- 名下有無汽車?

申辦流程:

- 找銀行

- 選方案

- 填寫申請書

- 遞交申請檔案

- 等銀行覈實你的檔案和資料

- 覈準與否在此時會知曉

- 覈準后安排對保

- 開戶

- 撥款

所需資料:

- 雙證件影本(身份證、戶口本等)

- 近6個月銀行存摺往來內頁(有薪資金轉賬記錄最佳)及存摺封面

- 勞保異動明細

信用貸款陷阱Q&A

如何避免信用貸款陷阱?

在辦理貸款前做好充分的研究,全面瞭解信貸相關資訊,這樣就不必擔心掉入陷阱了。

信貸低利率的期限是多久?

信貸的利率優惠期通常只有幾個月,不可能整整7年都適用。例如,一些銀行推出的低利率信貸產品,在貸款的前幾個月享有廣告上所寫的優惠低利率。然而,一旦過了優惠期,利率可能會大幅上升。因此,在選擇信貸產品時,需要仔細閱讀合同條款,瞭解利率的變化情況。

過優惠期后利率如何計算?

一旦優惠期結束,利率通常會根據市場情況進行調整。這些信貸通常是採用浮動利率,這意味著利率會隨著市場變化而變化。因此,在選擇信貸產品時,需要了解利率的調整機制和變化情況。

如何計算實質年利率?

實質年利率的計算方式是將貸款的利率和所有相關費用(如開辦費、賬戶管理費、手續費等)加總后,再除以貸款的本金和期限,得到的結果即為實質年利率。因此,在選擇信貸產品時,需要了解所有相關的費用和收費標準。

提前還款需要支付違約金嗎?

在某些信貸合同中,如果借款人在綁約期內提前清償貸款,可能需要支付違約金。不同銀行對違約金的計算方式可能不同,因此需要仔細閱讀合同條款。

合理的信貸利率是多少?

信貸利率的範圍可以從1.88%到14%左右,這取決於不同的銀行和信貸產品。全臺平均利率大約是5.24%。然而,這只是一個參考值,具體的利率可能會因個人信用評分、收入和其他因素而有所不同。因此,在選擇信貸產品時,需要了解自己的信用狀況和銀行的具體利率政策。

此外,還需要注意一些其他的事項。例如,不要被低利率的廣告所迷惑,要仔細閱讀合同條款和了解所有相關的費用和收費標準。同時,也需要了解自己的信用狀況和銀行的具體利率政策。如果需要提前還款,也需要了解是否需要支付違約金以及具體的計算方式。

本文章圖片來源於https://banks.tw/trap-credit-loan/