目錄:速讀指定段落

- 手機貸款是什麼?

- 手機貸款適合哪些人?

- 手機貸款的特點

- 手機貸款的準備文件

- 如何申請手機貸款

- 手機貸款的申請管道

- 手機貸款注意事項

- 手機貸款常見問題 Q & A

手機貸款是一種小額貸款,可申請最高十萬元左右的借款,而且不用實際抵押。通常只需要提供智慧型手機,個人證件影本以及填寫相關文件,便可以取得貸款。

如果你名下有機車,想借款還可以考慮「機車貸款」:機車貸款懶人包

手機貸款是什麼?

手機貸款類似於信用貸款,只不過是將手機作為“信用”。 通過將智能手機的殘值轉換成借款額度。 一般無需提供信用狀況或財力證明,但如果提供可以新增額度和稽核速度。 而手機貸款的稽核速度,在當天至兩天以內就能拿到資金。

手機貸款與門號貸款的區別:

手機貸款:將手機作為擔保物來申請貸款,現時沒有銀行提供此項業務,所以不需要査詢征信記錄。

門號貸款:為電信業者與銀行合作,申請人選擇指定方案,銀行會査詢征信記錄來稽核額度。 再申請指定門號之後便能達到款項,大部分利息歸在門號的月付金中。

如果是非電信局以及銀行合作的機构,要注意詐騙的風險,將門號出租給業者使用,會淪為人頭門號供詐騙集團使用。 遇到疑似門號詐騙的案件,可以撥打110報案或165反詐騙專線查證。

| 手機貸款 | ||

| 優點 | 免查詢聯徵。 適合自由業、學生或信用瑕疵及空白者。 審核速度快速。 免抵押手機。 | 適合自由業、學生或信用瑕疵及空白者。 較手機貸款利率低,平均約為 5% ~ 16%。 有多種額度選擇、視申請人過往門號繳費紀錄決定。 |

| 缺點 | 部分業者會要求提供信用、財力證明。 利率較一般信用貸款高,平均約為 10% ~ 16%。 | 會查詢聯徵,可能影響信用評分。 實際額度視門號方案而定。 最少需要一天以上的審核日。 |

手機貸款適合哪些人?

手機貸款屬於小額借貸,現時沒有銀行承辦,只有民間機构有此項目。 所以在申請流程以及要求上,快速且寬鬆。 以下為最適合申請手機貸款的人:

信用空白者:沒有過貸款記錄或信用卡者,在銀行難以申請信用貸款,若再無房、車者,可至民間機构申請手機貸款。

自由業者:自由業者在銀行申辦任何業務,較不容易過審,而民間機构沒有此問題。

急需現金者:準備檔案齊全,最快半小時放款。

學生族群:提供打工證明就能申請。

無其他抵押資產者:相比於常見的土地、房屋、汽機車貸款,其餘有形資產多數只能在當鋪申請,而當鋪的年利率通常高昂,但手機貸款可以在其他融資公司申請,為借款人提供不同的通路。

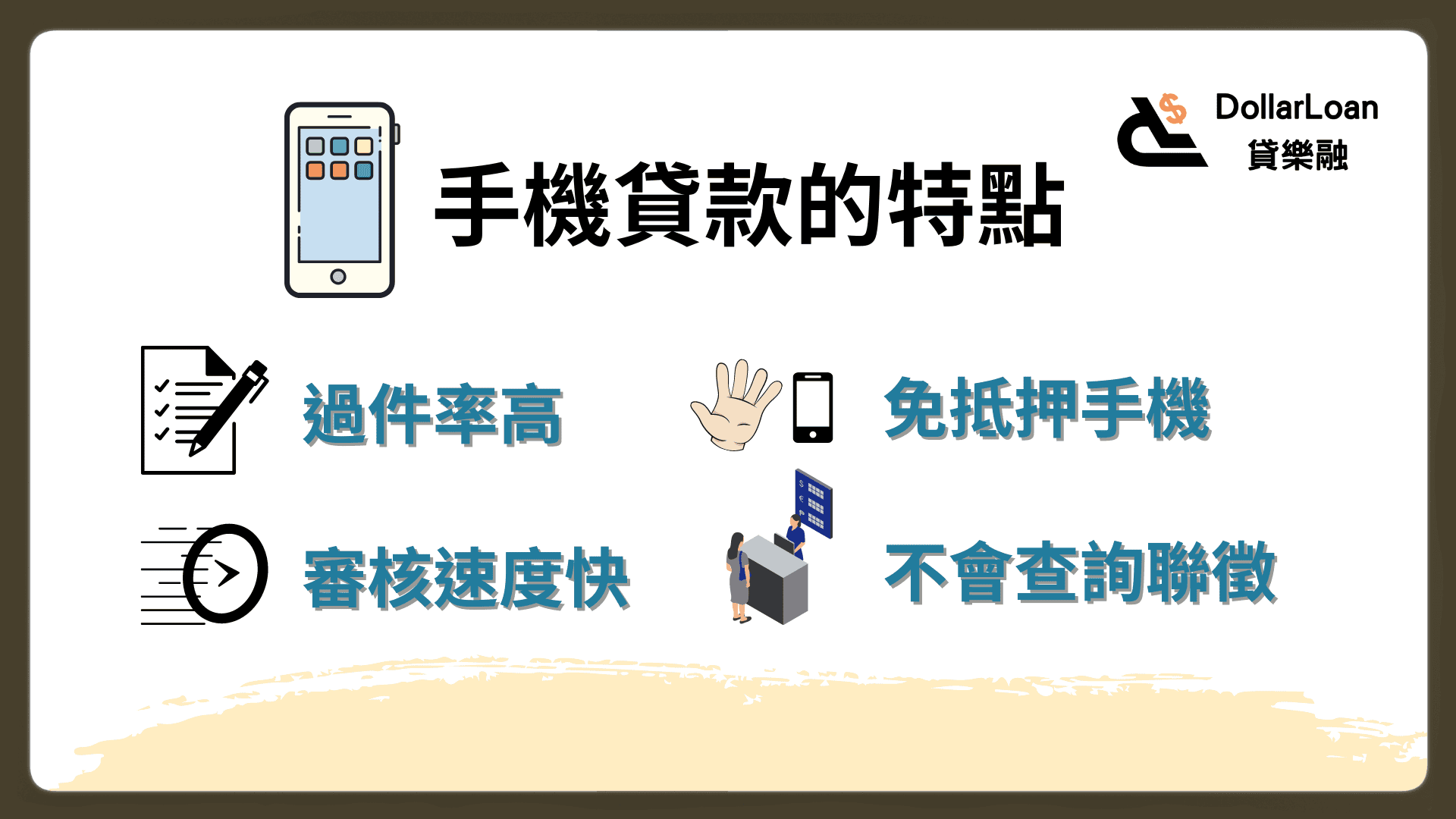

手機貸款的特點

手機貸款由民間公司承辦,相較銀行要査詢征信,民間公司則不會査詢之外,快速審核也是其優點:

過審率高:由於屬於小額借貸,只要提供手機以及完整的相關檔,稽核通過率非常高。

不會査詢征信:因為現時銀行沒有此項業務,所有的民間公司都不能主動査詢征信,若是民間機构要求征信,自己査詢則不會影響評分。

稽核速度快:從申請到稽核,最快當天內就能放款。

不用抵押手機:非當鋪的民間機构不能要求留置手機,申請貸款後,借款人能够繼續使用手機。

額度

手機貸款額度主要來自手機的殘值。根據相關業者貸樂融表示,手機貸款最高可貸至 10 萬元,但一般來說,核貸的金額通常會落在 2 至 5 萬元左右。

申請手機貸款除了需要提供手機IMEI碼,還需要提供身分證以及第二證件(駕照或健保卡)。部分公司為了評估還款能力,可能會要求申請人提供財力證明或信用報告。手機方面提供品牌、型號和 IMEI 碼即可。

利率

民法第 205 條規定年利率最高不超過 16 % ,但因為是小額貸款,換算下來的月付金並不高,如小明手機貸款 5 萬,分 3 年繳款,利率為 10 % ;則每月只需要繳付 416 元的利息。

若是借款人在當鋪申請手機貸款,當鋪業法則優先於民法,根據當鋪業法第 11 條規定,最高年利率為 30 % 。

還款期限

大部份公司提供 24 期或 36 期選擇,也就是 2 ~ 3 年,而是否有提前清償違約金,還要視合約內容為準。繳款通常為本息平均攤還,也就是每月繳納固定金額。另外還要注意若是逾期未還,可能會產生罰款或是額外利息。

有些公司可能會要求檢視手機狀況,來確定它的殘值;而 IMEI 碼則是確認是否為正品的方式。

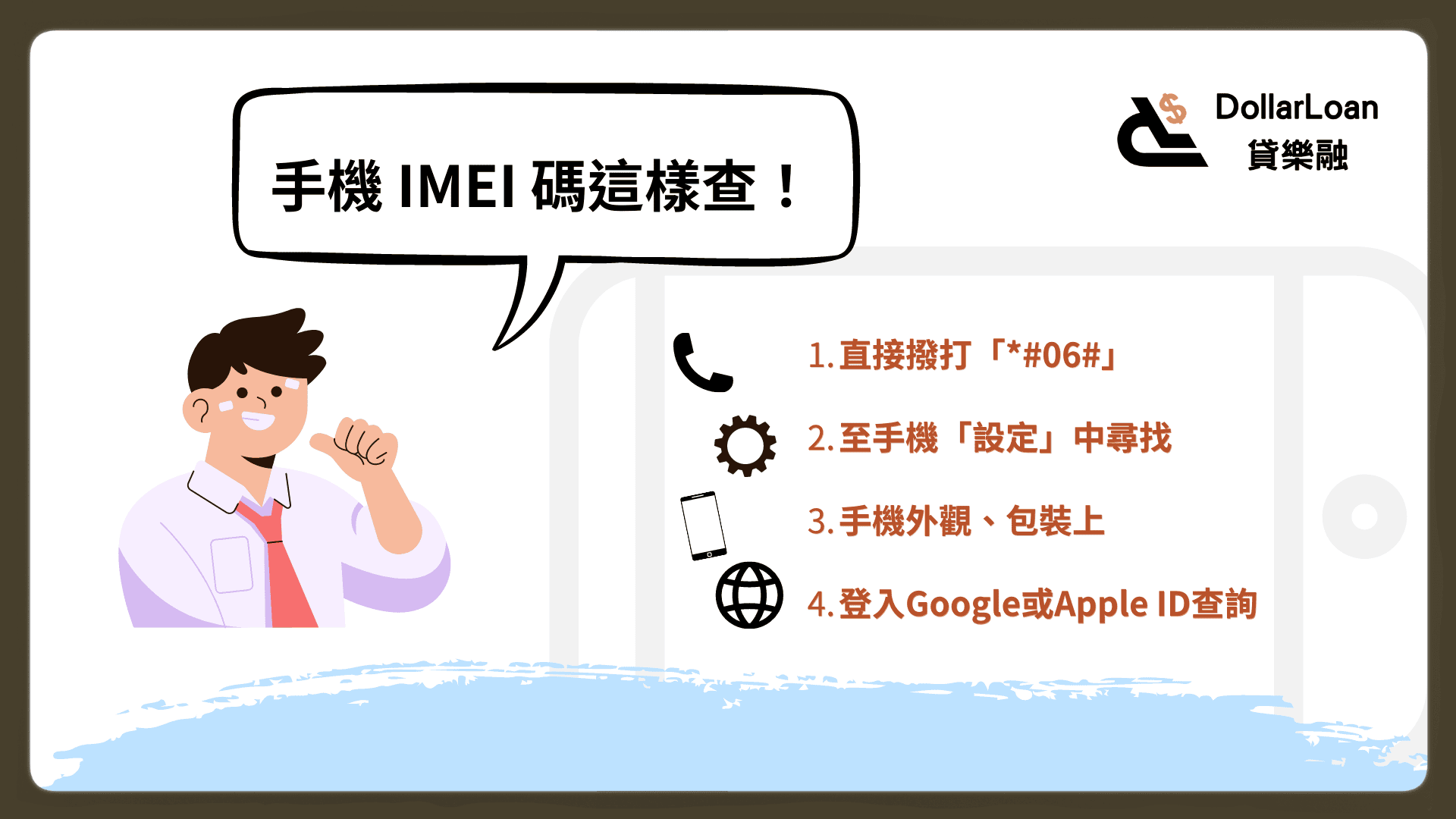

手機 IMEI 碼

IMEI 碼則是確認是否為正品的方式。申請手機貸款,有些公司會要求提供 IMEI 碼,這是證明使用期限、是否為正品等資訊。手機 IMEI 碼是一種由手機制造商所提供的,唯一用於確認手機身份的碼號。它通常由 15 位數字組成,並可以用來確認手機的正品性和使用期限。

iOS 手機

IOS 手機可以至官網查詢相關流程,以下為常見查詢 IMEI 碼的方法:

- 至「設定」→「關於本機」中尋找。

- 直接撥打「*#06#」。

- 手機背面下方、 SIM 卡托盤上、包裝盒背面。

- 登入 Apple ID 查詢。

Android 手機

Android 系統的手機並沒有較為制式規定,通常有以下方法可以查詢 IMEI 碼。

- 至「設定」中尋找。

- 直接撥打「*#06#」。

- 手機外觀、包裝上尋找。

- 至 Google 找回手機 查詢。

如何申請手機貸款

申請資格

只要年滿民法規定的成年年齡,即18歲,就有資格申請手機貸款。 但請注意,部分貸款公司可能要求申請人必須年滿20歲。 手機貸款申請一般不會強制要求提供穩定的薪水證明,囙此自由職業者和能提供打工記錄的學生也有資格申請。 申請時只需提供智能手機和身份證明檔案。

申請費用

在申請手機貸款時,貸款公司通常不會提前收取任何費用。 只有在貸款發放後,才會扣除征信費、服務費或平臺費等費用,總費用大約在300至1000元左右。 如果選擇通過代辦公司申請貸款,代辦公司可能會提前收取代辦費用,該費用通常為貸款額度的1%至5%,或者數百至數千元的固定費用。 另外,如果在當鋪申請手機貸款,並且合約中有留置手機的條款,當鋪最高可收取貸款額度的5%作為倉儲費。

申請流程

手機貸款申請流程大致如下:

準備證件:提供手機供貸款方檢查,以及身份證明檔案(身份證以及健保卡或駕照影本)。 如果申請人額外提供財力或信用報告,可能會在原有基礎上新增貸款額度。

稽核評估:貸款方會根據手機的殘值以及其他檔案的完整度來評估貸款額度。

簽約對保:稽核完成後,雙方進行簽約。

資金放款:資金撥到指定帳戶,此時才會扣除申辦該業務的所有費用。

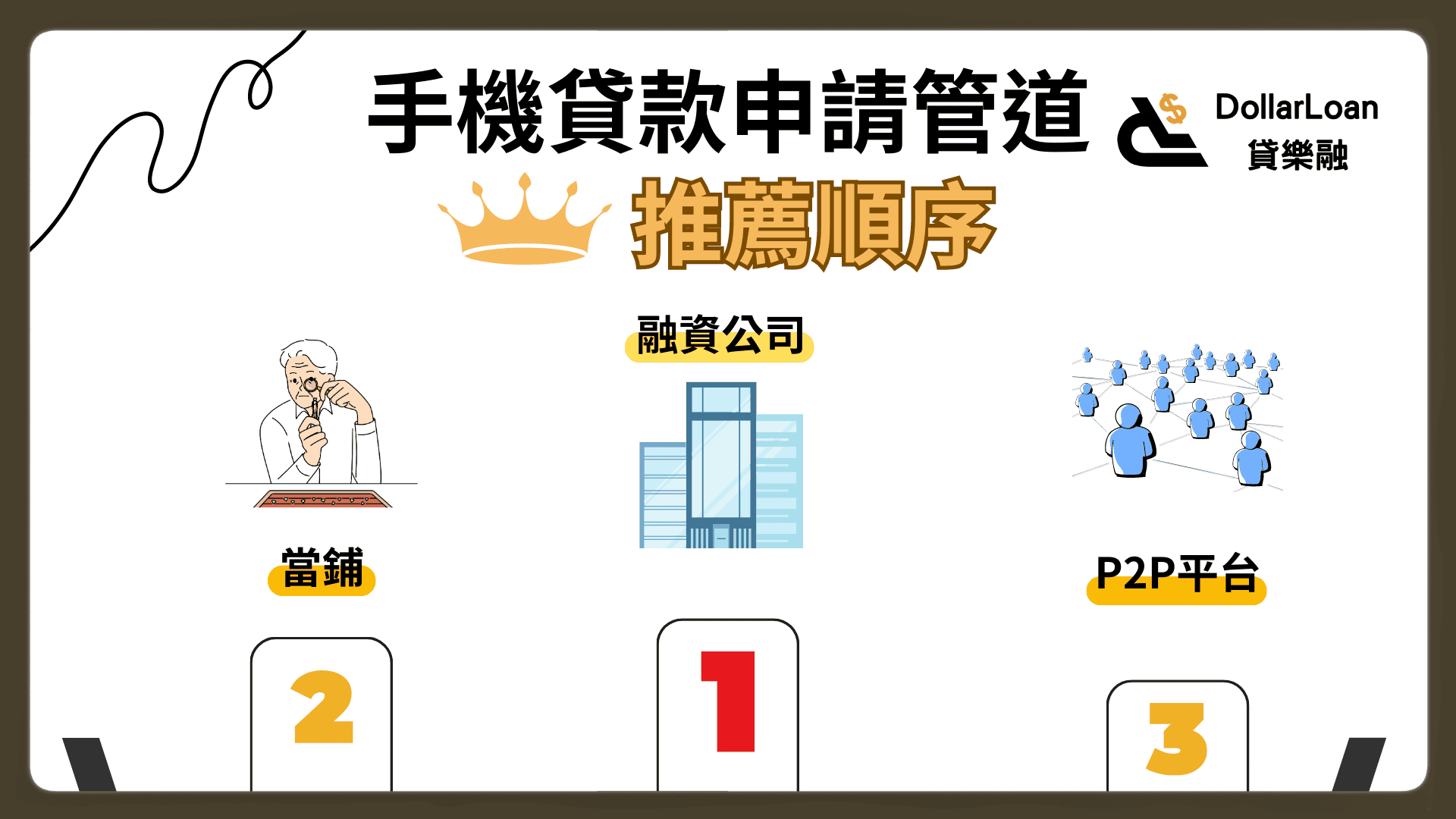

手機貸款的申請通路

由於銀行一般不提供此項業務,囙此可以選擇從民間機构申請。 建議優先選擇信譽良好的公司,選擇時可以依次考慮融資公司、當鋪和P2P平臺。 從風險和利率綜合來看,融資公司通常是最優先的選擇。 而代辦公司則是通過這三個通路幫助借款人進行代辦。 在選擇具體通路和公司時,請務必進行充分的調查和比較,以確保選擇到可靠和合適的貸款方案。

融資公司

在挑選融資公司時,首先要評估自己的手機型號是否在稽核條件中。 如果符合條件,再考慮自己需要資金的速度。 有些公司可能需要一天以上的時間才能發放貸款。

在考慮完型號和速度後,部分公司會要求借款人提供財力證明。 一般來說,不需要像銀行那樣嚴格,借款人只需提供穩定的收入證明,而非固定職業者或學生也可以辦理。

當鋪

當鋪有特殊的法規,其優先於民法。 最高年利率按照當鋪業法第11條規定為30%。 如果在當鋪申請手機貸款,還需要評估自己是否能够承受這樣的利率。

當鋪可能會要求留置手機,根據當鋪業法第20條規定,最高會收取貸款額度的5%作為手機的保管費用。

此外,要確保選擇的當鋪是合法的,可以通過商工登記公示資料查詢服務進行査詢。

代辦公司

代辦公司會尋找融資公司或其他民間機构的手機貸款業務,以幫助申請人快速整理資訊。 但要收取一定的代辦費用,費用通常為固定金額或貸款金額的1~5%。 有些代辦公司會先收取相關代辦手續費。

P2P平臺

近年來興起的借貸平臺,雖然主打低利率、稽核快速且寬鬆,但由於缺乏監管,風險極高。 尤其是2023年出現的大型詐騙案件,如imB詐騙,P2P平臺存在違法、卷款、倒閉或詐騙等多重風險。 囙此,借款人切勿貪圖速度,要審慎評估網絡平臺,並做好承擔相關風險的準備。

手機貸款注意事項:

法定年利率:法定年利率為16%,當鋪則為30%。

手續費:稽核放款後才會一併扣除,申請中不需要提前繳納相關費用。

抵押手機:一般申請手機貸款不需要留置手機至貸款方,但當鋪申請手機貸款可能需要留置,並且加收該貸款額度的最高5%的保管費。

合約內容:應仔細閱讀合約內容,並確保貸款方是合法公司。

詐騙風險:除了合法當鋪可以要求留置手機外,其他任何組織都不得要求留置手機。 並且不會向申請人索取身份證、存摺等重要文件。

手機貸款不是門號貸款,業者不會要求申請人辦理門號或購買手機的門號方案。 提交手機和身份證明檔案影本後,簽署合約即可獲得貸款。 其他要求可能是詐騙行為。

本文章图片来源于https://dollar-loan.com/mobile-loan/