商品貸詐騙案例分析

商品貸的頁面標題常常標榜著“輕鬆借到錢”,以極低的條件門檻和方便性,給人們一種小事一樁的感覺。 加上貸款額度不高,這很容易說服急需用錢的人决定申辦。 但在這些眼花繚亂的廣告背後,所有商品貸都可信嗎? 其中又充斥著哪些陷阱呢? 本文將從新聞實例觀察分析,整理不法業者的誘騙手段,幫助大家避免在急需用錢時遭受雪上加霜的商品貸詐騙。

商品貸詐騙手法案例分析

在眾多商品貸詐騙案例中,一些不法業者利用消費者急需用錢的心理,通過虛假宣傳、高利貸等管道進行欺詐。 這些詐騙手法往往具有以下特點:

虛假宣傳:一些不法商家通過誇大宣傳、隱瞞真相等管道,吸引消費者申請商品貸。 例如,他們可能會故意隱瞞貸款的利息、手續費等費用,或者虛報貸款額度,讓消費者誤以為可以輕鬆獲得所需資金。

高利貸:一些不法商家以高利率為誘餌,引誘消費者申請商品貸。 這些高利貸往往利率極高,甚至超過了法定利率上限,讓消費者陷入沉重的債務負擔。

非法扣押:一些不法商家可能會以各種理由扣押消費者的證件、財物等,威脅消費者償還高額債務。 這些商家往往利用消費者急於解困的心理,通過恐嚇、威脅等管道迫使消費者就範。

結論:在申請商品貸前,群眾應該更加謹慎,放慢脚步,認真考慮。 只要按照上述選擇業者的要訣,就能有效避免不合理的情境。

超額貸款可能是商品貸詐騙的一種手段。 一些業者會教唆群眾以高單價的家電、手機等作為貸款標的物,但實際上這些商品的市價遠低於貸款金額。 例如,一臺市價約5萬的冷氣機可以借到30萬,而最普通的手機也可以借到好幾萬。 這種貸款額度明顯超出了標的物本身的價值,讓年輕人很容易陷入借貸陷阱。

對於放貸者來說,貸款金額越大,利潤也就越高。 因為通常都是以複利計算,即利滾利。 如果申貸者無法按時還款,積欠的本金和利息會重複加總計算,這樣就能收取更多的懲罰性利息。 或者,即使申貸者按時還款,也不允許提前清償債務,以拉長還款期數來確保賺取足够的利息費用。

囙此,在申請商品貸時,除了要謹慎選擇業者外,還要警惕超額貸款的陷阱。 不要被高額貸款金額所誘惑,而是要理性評估自己的還款能力,避免陷入債務困境。

結論:儘管解决手頭問題迫在眉睫,能理解想要借滿、借够,趕緊填補眼前缺口的心理,但超額貸款的代價可能會在日後每個月變成再度擊垮生活的沉重負擔。 超額貸款本身就存在不合理性,囙此對於主動提出可滿足超額貸款需求的業者,必須謹慎考慮。

貸款額度越高,利息也必然會像雪球一樣越滾越多。 如果沒有事先估算自己的財力,或者審視未來收支情况是否足以應付,貿然申請高利息的商品貸款,只會讓自己陷入另一個“無止境”的債務風波。

利息和本金一起滾,可能是商品貸款詐騙的一種手段。 有新聞報導提到,有群眾貸款50萬,但利息和本金最後累積到了102萬。 當群眾無力繼續還款時,積欠的本金和利息會隨之一起複利計算,導致債務越來越多。

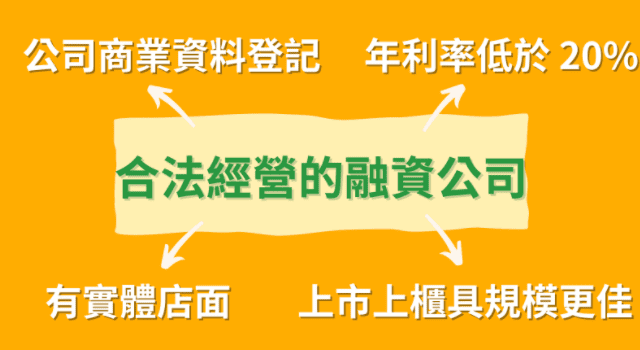

對於融資公司來說,由於現時缺乏有效監管,合理的“年利率”不應超過20%。 如果以“月”、“日”為計息時間組織,應記得再乘以12個月或365天來計算實際年利率。 超過市場合理利率太多的貸款產品,應引起警惕,可能存在詐騙風險。 囙此,在選擇貸款產品時,必須認真比較不同產品的利率和費用,以避免陷入債務陷阱。

結論:在諮詢和簽訂合同時,必須明確記載利息的計算管道、利率以及每期應繳金額等關鍵資訊。 在簽約前應充分理解這些內容,若存在模糊地帶或契约中未明確載明的相關資訊,都應特別小心,以避免後續產生糾紛或陷入詐騙陷阱。

教唆假買賣可能是商品貸款詐騙的一種手段。 有受害群眾在接受採訪時透露,業者教唆他們去賣場拍攝高級進口冰柜的照片,但要求不能拍到價格標籤,並且還要指定品牌。 回傳照片後就能等待稽核通過。 此外,業者還會將貸款折開成多筆商品,以方便凑滿群眾所需的額度。

這種行為實際上並沒有實質性的買賣行為,只是以拍攝商品照片作為買賣的幌子,違反了相關法律規定。 根據法律,只有銀行和合法的融資公司才能承辦可分期付款的放款業務,其他借貸機构則必須有實質商品的存在才可以進行交易。 囙此,當業者指使群眾進行假買賣或假裝有商品時,已經觸犯了法律條例。 群眾應提高警惕,不要隨意參與此類違法行為,以免遭受損失。

結論:當前,《融資公司法草案》尚未通過,並且這類融資也無法歸類於金融業,囙此不屬於金融監督管理委員會的管制範圍,同樣也不適用於《金融消費者保護法》。 在這種法律灰色地帶,不法業者抓住商機,自定遊戲規則的情况並不罕見。

群眾在辦理貸款前必須再三確認,確保保留有詳細條例的契约,不應因急需借款而草率行事。 若對方教唆進行一些不符合常理的行為,應提高警惕,不要隨意配合。

有些業者會刻意取與知名銀行相似的名稱來誤導群眾,這可能是商品貸款詐騙的一種手段。 例如,“玉山商品貸款”、“滙豐商品貸”等。 請注意,這裡僅為假設舉例,若與實際情況有雷同純屬巧合,並非確指這些範例為非法詐騙公司。

解析:由於商品貸款大多通過網絡線上辦理,一些業者會故意將公司名稱取得容易讓人混淆,讓人誤以為是銀行或較知名的融資公司。 群眾在沒有戒備的情况下容易輕易付出信任。

結論:銀行並不提供商品貸款業務。 對於大型知名融資公司,也應儘量通過官方網站進行申辦。 許多代辦業者會打著大型融資公司的名義設立申辦網頁,但這些網站通常信息量過少,與融資公司的官方網站也存在差异。 在申辦前,請務必確認網頁內容是否合理。

商品貸款詐騙鎖定的目標群體通常是個人信用程度相對較弱的人群,他們在第一時間難以從銀行獲得貸款。 當身邊的親友也無法提供幫助時,又害怕向地下錢莊借高利貸的後果,這時候以商品貸款、機車貸款、手機貸款等名義的小額輕鬆貸就顯得格外吸引人。 然而,這些貸款往往隱藏著高額利息和不合理條款,容易讓借款人陷入更深的債務困境。 囙此,在選擇貸款產品時,必須謹慎比較不同產品的利率和費用,避免陷入詐騙陷阱。

以下是有可能或有意向嘗試商品貸款的群體:

信用小白:這些人與銀行沒有信用往來記錄,通常是指沒有申辦過信用卡的人。 囙此,在聯合征信記錄中,雖然他們沒有負面扣分的評估,但也因為完全沒有可供參考的信用名額,對銀行來說屬於信用程度未知的存在。 無法直接預設良好信用,囙此也難以成功申辦貸款。

信用瑕疵:如果個人聯合征信記錄中的信用分數低於400分,就屬於信用不良。 這類人通常無法成功向銀行申辦任何貸款,囙此必須轉向民間機构籌集資金。

家庭經濟支柱:這個群體的人大多處於中年階段,大約在45~60歲之間。 他們主要擔任家裡的經濟支柱角色,但有可能遭遇突發或意外狀況,導致生活拮据,必須另外想辦法借款以處理問題。

學生:由於商品貸款是近幾年才發展起來的商業模式,囙此通常通過網路廣告文宣,搭配各種誇大不實的誘惑來吸引沒有財力的年輕人嘗試。 這種管道旨在滿足他們在生活上無法負擔的消費欲望。

在申辦商品貸款前,請務必小心謹慎。 查看業主是否具有以下特徵,以避開詐騙陷阱:

仿冒銀行名或知名融資公司名;

公司資訊不公開,無法蒐索到實體地址、營業登記、電話等;

事先要求提供證件或存摺正本;

事先要求支付相關規費;

不斷標榜“一定過”;

利率過低,不符合市場平均水準;

教唆假商品買賣;

貸款額度超過標的物的市值太多,明顯促成超貸行為;

官網形式為一頁式臉書廣告、假網頁等;

只提供LINE資訊,要求加好友後再細談,其他資訊不透明公開;

主動投放手機簡訊及來電推銷商品貸。

如果已經遭受商品貸款詐騙,可以採取以下補救措施:

如果已經提供了證件或存摺,請先向警局及銀行申報掛失;

蒐集所有證據,包括LINE對話記錄、電話通話記錄、電子申請書、申辦網頁等;

撥打以下任何一條專線進行申訴:反詐騙專線165、警政署反詐騙專線0800-018-110或警察局電話110。

本文章图片来源于https://ultracash.click/commodity-loan-scam/